Arus lalu lintas kas pada gambar di atas dapat dijelaskan sebagai berikut :

- Pembelian persediaan dan aktivitas lain secara tunai akan menyebabkan arus kas keluar sehingga mengurangi jumlah kas.

- Pembelian persediaan dan aktivitas lain secara kredit akan menambah utang perusahaan. Dan ketika utang tersebut dilunasi maka akan terjadi arus kas keluar sehingga saldo kas berkurang.

- Persediaan kemudian akan dijual. Arus kas masuk terjadi pada penjualan tunai sementara penjualan kredit menambah piutang. Apabila piutang telah tertagih, akan terjadi arus kas masuk yang menambah saldo kas.

- Penerimaan tunai dari aktivitas lain akan menambah saldo kas sementara penerimaan aktivitas lain yang bersifat kredit akan menambah piutang.

Jurnal Umum

Jurnal umum adalah aktivitas pertama dalam siklus akuntansi. Aktivitas jurnal umum perusahaan dagang adalah kegiatan mencatat transaksi- transaksi dari siklus pendapatan dan siklus pengeluaran perusahaan selama satu periode tertentu.

Langkah pertama dalam membuat jurnal umum yang adalah kita harus mengumpulkan transaksi- transaksi yang terjadi dalam periode pencatatan beserta bukti- buktinya. Setelah itu kita mencatat akun- akun yang terpengaruh pada setiap transaksi. Satu transaksi memiliki dua akun sebagai penyeimbang debet dan kredit. Akun- akun tersebut kemudian siap dicatat pada jurnal umum.

Metode Pembuatan Jurnal Umum

Jurnal umum pada perusahaan dagang juga dapat dicatat dengan dua cara, yaitu dengan metode fisik dan metode perpetual

Metode Fisik

Metode fisik tidak menggunakan akun persediaan barang dagangan sebagai akun pencatatannya. Metode ini biasanya digunakan pada perusahaan dagang yang menjual barang dagangan dengan volume tinggi.

Pada metode fisik, akun persediaan barang dagangan tidak didebet saat terjadi pembelian barang dagangan, melainkan didebet dengan akun pembelian. Begitu pula jika terjadi penjualan maka akan mengkredit akun penjualan.

Metode Perpetual

Metode perpetual memiliki sistem pencatatan yang berbeda dengan metode fisik. Pada metode perpetual, saat terjadi transaksi pembelian barang dagangan secara tunai maka transaksi dicatat dengan mendebit akun persediaan barang dagangan. Begitu pula saat terjadi penjualan, transaksi akan dicatat dengan mengkredit akun persediaan barang dagangan.

Kelebihan metode perpetual adalah ketepatan pencatatan dan kecepatan informasi yang lebih baik daripada metode periodik. Sistem perpetual tidak mencatat akun pembelian, retur pembelian, potongan pembelian, dan akun biaya angkut pembelian ke dalam jurnal. Akun- akun tersebut digantikan dengan akun persediaan barang dagangan dan akun harga pokok penjualan (HPP).

Contoh Jurnal Umum Perusahaan Dagang

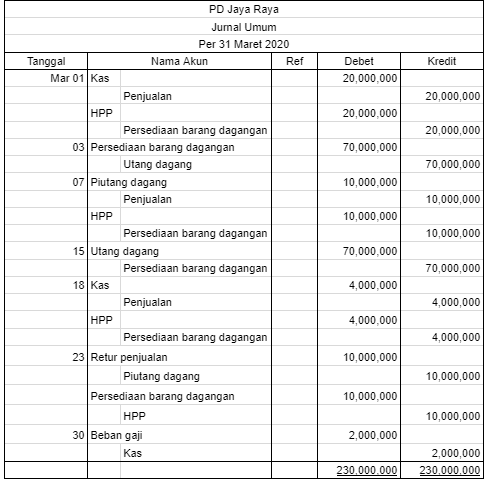

Contoh jurnal umum selanjutnya akan menampilkan pencatatan jurnal umum perusahaan dagang perpetual pada PT Jaya Raya selama bulan Maret 2020.

- Pada 01 Maret 2020 Tn. Aksa menjual barang dagangan senilai Rp 20.000.000,- kepada Toko Aman secara tunai.

- Pada 03 Maret 2020 membeli barang dagangan dari PT Logika senilai Rp 70.000.000,- secara kredit dengan syarat n/30.

- Pada 07 Maret 2020 menjual barang dagangan kepada Ny. Melati senilai Rp 10.000.000,- dengan syarat 2/10, n/30

- Pada 15 Maret 2020 dikembalikan barang dagangan kepada PT/ Logika atas transaksi pembelian pada 03 Maret 2020.

- Pada 18 Maret 2020 terjadi penjualan barang dagangan kepada Toko Laris sebesar Rp 4.000.000,-

- Pada 23 Maret 2020 diterima pengembalian barang dari Ny. Melati atas transaksi 07 Maret 2020 karena rusak.

- Pada 30 Maret 2020 dibayar gaji karyawan sebesar Rp 2.000.000,-

Dari transaksi di atas, kita akan membuat jurnal umum dengan metode perpetual. Cara membuat jurnal umum di Excel dapat dilakukan secara manual dengan menyediakan terlebih dahulu format yang dibutuhkan.

Tips : Pada kolom Nama Akun dapat di-merge dengan menyediakan dua kolom dengan satu kolom dibuat menjadi lebih sempit. Ini dapat membantu menghemat waktu saat pengisian akun debet dan kredit.

Berikut ini merupakan hasil dari pencatatan transaksi ke dalam sebuah jurnal perusahaan dagang dengan metode perpetual.

Untuk memudahkan pencatatan, kami berikan daftar yang berisi daftar akun yang digunakan untuk setiap transaksi jurnal umum perusahaan dagang dengan metode perpetual.

Pembelian Barang Dagangan

Ayat jurnal untuk transaksi pembelian barang dagangan secara tunai :

Persediaan barang dagangan Rp xxx

Kas Rpxxx

Ayat jurnal untuk transaksi pembelian barang dagangan secara kredit :

Persediaan barang dagangan Rp xxx

Utang dagang Rp xxx

Penjualan

Ayat jurnal untuk transaksi penjualan tunai:

Kas Rp xxx

Penjualan Rp xxx

HPP Rp xxx

Persediaan barang dagangan Rp xxx

Retur Pembelian

Retur pembelian terjadi jika ada barang dagangan yang dikembalikan kepada penjual karena tidak sesuai dengan kondisi yang diharapkan, misalnya barang rusak atau cacat produksi.

Ayat jurnal untuk retur pembelian (tunai):

Kas Rp xxx

Persediaan barang dagangan Rp xxx

Ayat jurnal untuk retur pembelian (kredit):

Utang dagang Rp xxx

Persediaan barang dagangan Rp xxx

Retur Penjualan

Retur penjualan terjadi saat pembeli mengembalikan barang yang telah mereka beli kepada penjual karena beberapa hal, seperti produk rusak ataupun produk yang dikirimkan tidak sesuai dengan yang dipesan.

Ayat jurnal untuk retur penjualan (tunai):

Retur Penjualan Rp xxx

Kas Rp xxx

Persediaan barang dagangan Rp xxx

HPP Rp xxx

Ayat jurnal untuk retur penjualan (kredit):

Retur Penjualan Rp xxx

Piutang dagang Rp xxx

Persediaan barang dagangan Rp xxx

HPP Rp xxx

Pelunasan Utang

Pada beberapa transaksi pembelian kredit, pihak penjual memberikan potongan pembelian kepada perusahaan apabila melakukan pembayaran sesuai syarat.

Misalnya syarat 2/10, n/30 yang berarti apabila pembeli melakukan pembayaran dalam waktu sepuluh hari maka akan mendapat potongan sebesar 2%, dan pembayaran harus dilakukan selambatnya 30 hari setelah pembelian tanpa mendapatkan potongan pembelian.

Ayat jurnal untuk transaksi pelunasan utang tanpa mendapat potongan :

Utang dagang Rp xxx

Kas Rp xxx

Ayat jurnal untuk transaksi pelunasan utang disertai potongan pembelian :

Utang dagang Rp xxx

Kas Rp xxx

HPP (sebesar potongan pembelian) Rp xxx

Penerimaan Piutang

Seperti pembelian, beberapa penjual juga memberikan potongan kepada pelanggannya yang melakukan pembayaran sesuai syarat yang tertera pada faktur.

Ayat jurnal untuk penerimaan piutang tanpa potongan penjualan :

Kas Rp xxx

Piutang usaha Rp xxx

Ayat jurnal untuk penerimaan piutang dengan potongan penjualan :

Kas Rp xxx

Potongan penjualan Rp xxx

Piutang dagang Rp xxx

Biaya- Biaya

Seiring dengan berjalannya operasional perusahaan, biaya- biaya akan bermunculan. Berikut ini beberapa contoh pencatatan biaya- biaya yang biasa terjadi :

Biaya Angkut Pembelian/ Penjualan

Ayat jurnal untuk mencatat biaya angkut pembelian/penjualan :

Biaya angkut pembelian/penjualan Rp xxx

Kas Rp xxx

Biaya Gaji

Ayat jurnal untuk mencatat biaa gaji :

Biaya gaji Rp xxx

Kas Rp xxx

Kesimpulan

Perusahaan dagang merupakan perusahaan yang hanya menjual barang dagangan tanpa memproduksi ataupun mengubah kemasan fisik produk. Adanya perbedaan gaya pencatatan serta kebijakan perusahaan membuat metode pencatatan yang digunakan pun berbeda.

Perusahaan Dagang: Laporan Keuangan yang Mudah dengan Ginee

Dengan Ginee, Anda dapat dengan mudah menganalisis laporan keuangan untuk perusahaan Anda yang bergerak di bidang produk. Dengan fitur laporan keuangan dan analisis bisnis, tentunya akan lebih mudah untuk mengetahui perkembangan bisnis Anda, bukan? Yuk, join Ginee dan rasakan manfaatnya!

- Mengelola pesanan dan stok untuk semua toko online Anda

- Update secara otomatis pesanan dan stok

- Mengelola stok produk yang terjual cepat dengan mudah

- Memproses pesanan dan pengiriman dalam satu sistem

- Mengelola penjualan dengan sistem manajemen digital

- Membership dan database pelanggan secara menyeluruh

- Prediksi bisnis dengan Fitur Analisa Bisnis di Ginee

- Memantau laporan dengan menyesuaikan data, keuntungan, dan laporan pelanggan

Ginee Indonesia, Tool Bisnis Online Paling Kredibel

Punya kesulitan mengelola toko online yang terdaftar di berbagai marketplace? No worries, Ginee Indonesia hadir untuk Anda! Ginee adalah sistem bisnis berbasis Omnichannel Cloud yang menyediakan berbagai fitur andalan lengkap guna mempermudah pengelolaan semua toko online yang Anda miliki hanya dalam satu platform saja!

Fitur dari Ginee beragam, lho! mulai dari manajemen produk, laporan penjualan, Ginee WMS, yang artinya Anda dapat mengelola manajemen pergudangan dengan lebih mudah, Ginee Chat yang memungkinkan Anda mengelola chat pelanggan dari berbagai platform, hingga Ginee Ads untuk kelola semua iklanmu di berbagai platform. Yuk, daftar Ginee Indonesia sekarang FREE!