Neraca Saldo Perusahaan Manufaktur

Perusahaan manufaktur memiliki neraca saldo yang berbeda dari neraca perusahaan jasa maupun perusahaan dagang. Perusahaan manufaktur tidak hanya menjual, tetapi juga mengolah bahan baku hingga menjadi barang jadi.

Perbedaan mencolok antara neraca saldo perusahaan manufaktur dengan perusahaan jasa ataupun dagang adalah pada perusahaan manufaktur terdapat akun persediaan yang meliputi bahan baku, barang dalam proses, dan barang jadi.

Langkah- Langkah Mengisi Saldo Awal di Neraca Saldo

Untuk mengisi saldo awal di neraca saldo, ada beberapa langkah yang harus dilakukan:

- Susun akun- akun secara berurutan yang ada dalam periode akuntansi perusahaan.

- Buat tabel neraca saldo

- Pindahkan nilai terakhir setiap akun buku besar ke neraca saldo.

- Jumlahkan masing- masing bagian, debet dan kredit. Total di kolom debet harus sama dengan total di kolom kredit.

Latihan Soal Jurnal, Buku Besar, dan Neraca Saldo Perusahaan Dagang

Perusahaan dagang merupakan perusahaan yang aktivitas utamanya membeli barang dagangan kemudian menjual kembali tanpa mengubah barang yang diperdagangkan. Oleh sebab itu, perusahaan dagang memiliki pencatatan tersendiri. Untuk lebih dapat memahami, kita akan mengamati jurnal, buku besar, dan neraca saldo pada perusahaan dagang.

Membuat Jurnal

Jurnal merupakan kegiatan pertama yang dilakukan dalam siklus akuntansi. Ada dua akun yang terlibat, yaitu di sisi debet dan satu lagi di sisi kredit.

Contoh di bawah ini merupakan contoh soal jurnal umum buku besar dan neraca saldo. Ketiga contoh ini akan disajikan secara berurutan.

Pada contoh yang pertama akan dijabarkan jurnal dari siklus pendapatan, siklus pengeluaran, siklus keuangan, transaksi penerimaan kas, serta transaksi pengeluaran kas.

a. Siklus Pendapatan

Transaksi- transaksi dalam siklus ini berupa transaksi penjualan barang kepada pelanggan, baik secara tunai ataupun kredit. Siklus pendapatan juga mencatat penerimaan pembayaran yang diterima oleh perusahaan, yang menambah aktiva perusahaan.

Contoh siklus pendapatan PT MM pada bulan Desember 2011 :

- Penjualan barang dagangan Rp 15.000,- Nilai penjualan didasarkan pada harga yang tercantum dalam faktur penjualan. Maka jurnal untuk transaksi tersebut :

Piutang usaha…………………………………………. Rp 15.000,-

Penjualan…………………………………………………Rp 15.000,-

- Retur penjualan dan cadangan untuk garansi Rp 1.500,- maka jurnalnya :

Retur dan cadangan penjualan……………………….Rp 1.500,-

Piutang usaha……………………………………………Rp 1.500,-

- Potongan penjualan Rp 1.000,- Jurnal yang dapat dibuat :

Potongan penjualan…………………………………….Rp 1.000,-

Piutang usaha…………………………………………..Rp 1.000,-

- Penghapusan piutang. Piutang tak tertagih Rp 250,- dihapuskan karena pelanggan dinyatakan pailit oleh pengadilan. Jurnal untuk transaksi tersebut :

Biaya kerugian piutang………………………………..Rp 250,-

Piutang usaha…………………………………………Rp 250,-

- Terjadi penjualan tunai Rp 100.000,- maka jurnalnya :

Jurnal pengakuan piutangnya masuk siklus pendapatan :

Piutang usaha………………………………………….Rp 100.000,-

Penjualan…………………………………………….Rp 100.000,-

Jurnal penerimaan kasnya masuk siklus keuangan :

Kas……………………………………………………..Rp 100.000,-

Piutang Usaha…………………………………….Rp 100.000,-

b. Siklus Pengeluaran

Siklus ini mencatat aktivitas- aktivitas pengeluaran kas ataupun berkurangnya aktiva lain yang akan menjadi beban di laporan laba rugi.

Pada contoh di bawah, semua transaksi pembelian dianggap kredit. Jika terjadi pembelian tunai juga akan dicatat sebagai pembelian kredit dan pada saat yang sama akan dibuat catatan atas penerimaan kasnya.

- Dibeli barang dagangan Rp 40.000,- secara kredit. Jurnal yang dibuat :

Pembelian…………………………………………. Rp 40.000-

Utang usaha…………………………………………………Rp 40.000,-

- Dibayar biaya pengangkutan Rp 500,- untuk barang yang dibeli hari ini. Jurnal yang dibuat :

Biaya angkut pembelian…………………………………………. Rp 500,-

Kas…………………………………………………Rp 500,-

- Mendapat potongan pembelian Rp 500,- sehingga dibuat jurnal :

Potongan pembelian…………………………………………. Rp 500,-

Utang usaha…………………………………………………Rp 500,-

- Dikembalikan Rp 1.000,- atas barang yang dibeli pada transaksi 1 karena barang rusak dalam perjalanan. Maka jurnalnya adalah :

Retur pembelian…………………………………………. Rp 1.000,-

Utang usaha…………………………………………………Rp 1.000,-

- Pembelian tunai Rp 50.000,-

Jurnal – Siklus pengeluaran :

Pembelian…………………………………………. Rp 50.000,-

Utang Usaha…………………………………………………Rp 50.000,-

Jurnal – Siklus keuangan :

Utang usaha…………………………………………. Rp 50.000,-

Kas…………………………………………………Rp 50.000,-

c. Transaksi Penerimaan Kas

Transaksi penerimaan piutang menjadi transaksi yang masuk ke dalam siklus ini. Begitu pula dengan penerimaan pinjaman dan pendapatan lainnya. Contoh :

- Pelunasan piutang. Diterima pelunasan piutang Rp 3000,- dan jurnal yang dicatat:

Kas…………………………………………. Rp 3.000,-

Piutang usaha…………………………………………………Rp3.000,-

- Pendapatan dari jasa rental Rp 1.000,- dan dibuat jurnal :

Kas…………………………………………. Rp 1.000,-

Pendapatan rental…………………………………………………Rp 1.000,-

- Penerimaan pinjaman dari bank Rp 200.000,-

Kas…………………………………………. Rp 200.000,-

Utang bank…………………………………………………Rp 200.000,-

- Menerima pendapatan jasa giro dadi bank sebanyak Rp 4.500,-

Kas…………………………………………. Rp 4.500,-

Pendapatan jasa giro…………………………………………………Rp 4.500,-

- Terjadi penjualan tunai Rp 3.500,- dan dicatat :

Masuk Siklus pendapatan :

Piutang usaha…………………………………………. Rp 3.500,-

Penjualan…………………………………………………Rp 3.500,-

Masuk siklus keuangan :

Kas…………………………………………. Rp 3.500,-

Piutang usaha…………………………………………………Rp 3.500,-

d. Transaksi Pengeluaran Kas

Siklus ini mencatat terjadinya pengeluaran kas untuk pelunasan utang dan biaya- biaya operasional. Contoh :

- Dibayar utang Rp 2.750,- dan dicatat :

Utang usaha…………………………………………. Rp 2.750,-

Kas…………………………………………………Rp 2.750,-

- Adanya biaya bunga bank yang dibebankan sebesar Rp 500,- maka jurnal yang dibuat :

Biaya bunga…………………………………………. Rp 2.750,-

Utang bunga…………………………………………………Rp 2.750,-

- Pembelian barang dagangan secara tunai senilai Rp 5.000,-

Masuk Siklus pengeluaran :

Pembelian…………………………………………. Rp5.000,-

Utang usaha…………………………………………………Rp 5.000,-

Masuk siklus keuangan :

Utang usaha…………………………………………. Rp 5.000,-

Kas…………………………………………………Rp 5.000,-

- Melunasi utang bank senilai Rp 5.000,- sehingga dicatat :

Utang bank…………………………………………. Rp5.000,-

Kas…………………………………………………Rp 5.000,-

- Pembayaran dividen atas laba 2010 senilai Rp 1.000,-

Dividen…………………………………………. Rp1.000,-

Kas…………………………………………………Rp 1.000,-

- Dibayar biaya penjualan Rp 9.000,-

Biaya penjualan…………………………………………. Rp9.000,-

Kas…………………………………………………Rp 9.000,-

- Biaya adm dan umum sebesar Rp 5.000,-

Biaya adm dan umum…………………………………………. Rp5.000,-

Kas……………………………………………………………Rp 5.000,-

Buku Besar

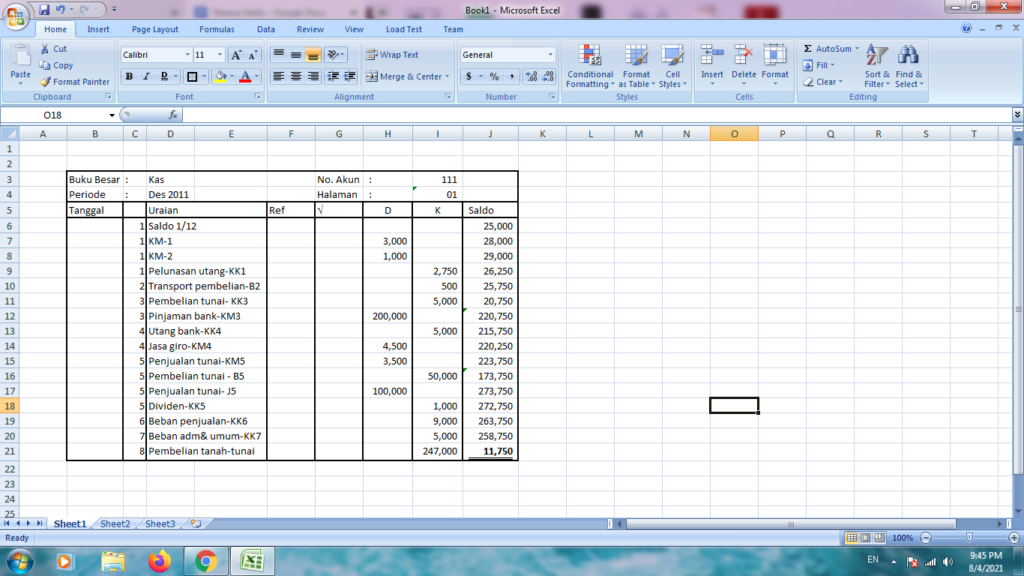

Setelah menyusun jurnal, langkah selanjutnya adalah membuat buku besar. Akun- akun yang sejenis dikelompokkan ke dalam satu buku besar. Agar lebih memahami bentuk buku besar, simak contoh buku besar pada akun kas (lanjutan dari jurnal sebelumnya) di bawah ini :

Hingga semua akun pada buku besar sudah tersedia, langkah selanjutnya sebelum melakukan penyesuaian adalah membuat neraca saldo. Berikut ini contoh neraca saldo perusahaan dagang PT MM untuk akhir periode Desember 2011.

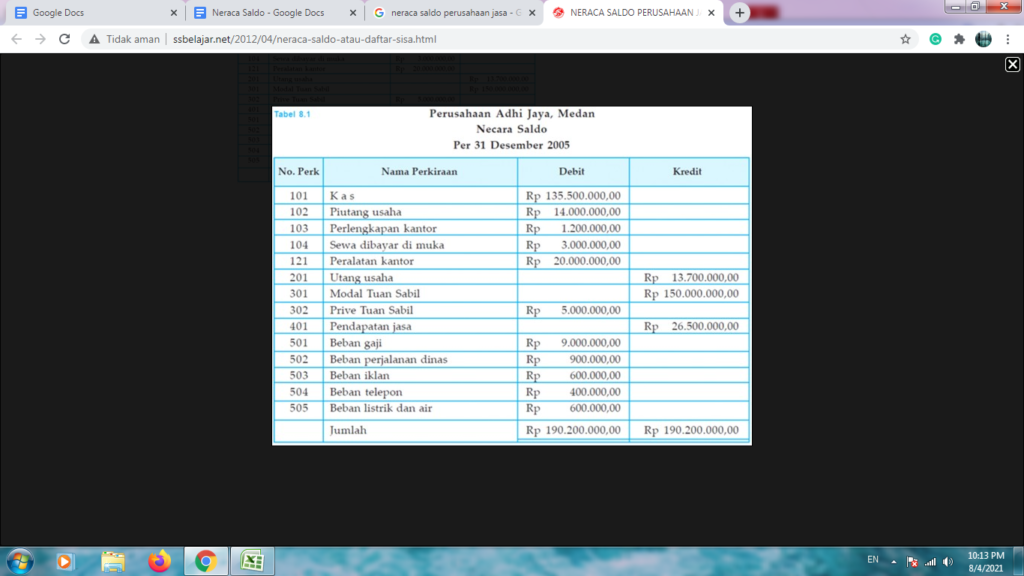

Sementara itu, perusahaan jasa yang berskala kecil memiliki neraca saldo dengan akun- akun yang lebih sederhana. Berikut contoh neraca saldo perusahaan jasa yang dihimpun dari ssbelajar.net:

Kesimpulan

Kesimpulannya adalah setiap pencatatan, baik dimulai dari jurnal, buku besar, hingga neraca saldo perlu memperhatikan letak akun-akun agar saldo sesuai debet dan kredit. Juga setiap jenis perusahaan yang berbeda memiliki siklus yang berbeda pencatatannya di beberapa bagian. Semoga artikel ini dapat memberi gambaran mengenai neraca saldo. Sampai jumpa di artikel selanjutnya.

Ginee Indonesia, Tool Bisnis Online Paling Kredibel

Punya kesulitan mengelola toko online yang terdaftar di berbagai marketplace? No worries, Ginee Indonesia hadir untuk Anda! Ginee adalah sistem bisnis berbasis Omnichannel Cloud yang menyediakan berbagai fitur andalan lengkap guna mempermudah pengelolaan semua toko online yang Anda miliki hanya dalam satu platform saja!

Fitur dari Ginee beragam, lho! mulai dari manajemen produk, laporan penjualan, Ginee WMS, yang artinya Anda dapat mengelola manajemen pergudangan dengan lebih mudah, Ginee Chat yang memungkinkan Anda mengelola chat pelanggan dari berbagai platform, hingga Ginee Ads untuk kelola semua iklanmu di berbagai platform. Yuk, daftar Ginee Indonesia sekarang FREE!

- Mengelola pesanan dan stok untuk semua toko online Anda

- Update secara otomatis pesanan dan stok

- Mengelola stok produk yang terjual cepat dengan mudah

- Memproses pesanan dan pengiriman dalam satu sistem

- Mengelola penjualan dengan sistem manajemen digital

- Membership dan database pelanggan secara menyeluruh

- Prediksi bisnis dengan Fitur Analisa Bisnis di Ginee

- Memantau laporan dengan menyesuaikan data, keuntungan, dan laporan pelanggan