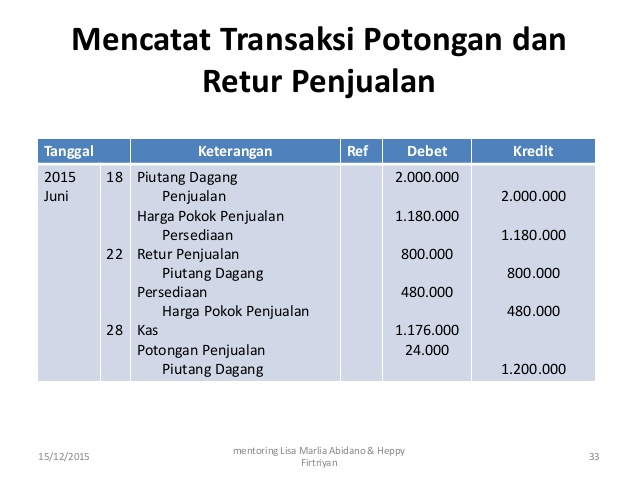

Berdasarkan data diatas besar retur pembelian adalah sebesar 50.000 rupiah. Pada kolom debit tercatat akun utang dagang karena transaksi pembelian bukan secara tunai.

Jurnal retur pembelian metode perpetual akan mencatat persediaan barang dagangan secara langsung pada akun persediaan.

Retur Penjualan

Retur penjualan adalah barang yang diterima oleh penjual,dan telah dikembalikan oleh pembeli.

Penjual akan mengembalikan barang yang sudah dikirim karena barangnya mengalami kerusakan atau terjadi hal yang tidak diinginkan.

Retur penjualan memiliki tiga jenis, yaitu:

- Retur penjualan yang mengembalikan kas pihak pembeli;

- Retur penjualan yang dapat mengurangi piutang pihak pembeli;

- Retur penjualan untuk mengganti barang yang tidak layak pakai atau rusak dari pihak pembeli dengan barang baru.

Perbedaan antara poin pertama dan kedua terletak pada jenis transaksi yang terjadi.

Retur penjualan yang mengembalikan kas pada pembeli merupakan jenis retur atas transaksi tunai sedangkan retur penjualan yang mengurangi piutang merupakan jenis transaksi kredit.

Retur yang mengganti barang dengan barang lain merupakan jenis retur ketika pembeli mengembalikan barang yang tidak sesuai ke barang yang seharusnya.

Contoh Retur Penjualan Tunai Dan Retur Pembelian Tunai

Jurnal Retur Penjualan Tunai

Jurnal Retur Pembelian Tunai

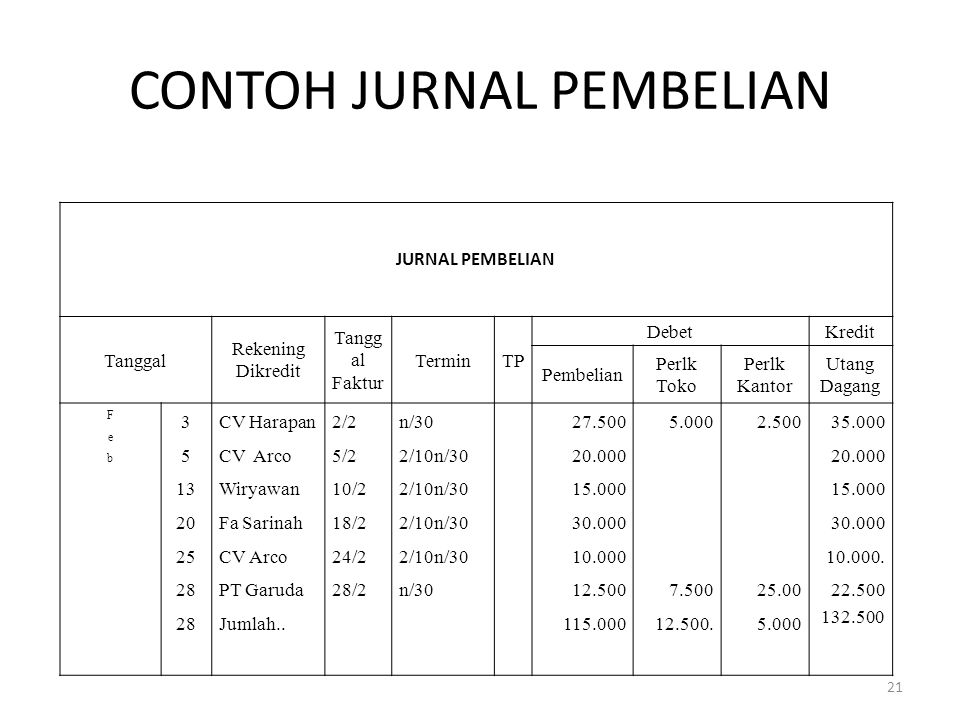

Berdasarkan data diatas besar retur pembelian adalah sebesar Rp 132.500

Transaksi Keuangan Penerimaan Potongan Pembelian dan Penjualan Barang :

Potongan pembelian adalah potongan ketika pembeli membeli suatu barang dengan cara kredit dari penjual dengan syarat pembeli melunaskan hutang dalam rentan waktu untuk memperoleh potongan harga.

Potongan penjualan adalah potongan penjual terhadap pembeli yang membeli barang dengan cara kredit dengan syarat penjual menerima pembayaran utang dalam rentan waktu yang telah diberikan agar memperoleh potongan harga.

Kesimpulan

Setelah membaca artikel diatas, dapat dilihat bahwa terdapat dua jenis retur yaitu retur pembelian dan retur penjualan.

Retur pembelian adalah kegiatan pengembalian barang dari pihak pembeli kembali ke pihak penjual, biasanya terjadi karena adanya ketidaksesuaian barang datang dengan spesifikasi yang dijelaskan.

Retur penjualan adalah kegiatan penerimaan kembali barang dari pembeli kepada penjual akibat adanya ketidaksesuaian produk yang dikirimkan.

Dalam penjurnalan, jika terjadi retur pembelian maka pencatatannya adalah akun utang dagang (jika pembelian secara kredit) atau akun persediaan barang (jika pembelian secara tunai) akan berada pada posisi debit sedangkan akun retur pembelian diletakkan pada posisi kredit.

Sedangkan untuk transaksi retur penjualan, dalam pencatatannya, retur penjualan akan menempati posisi debit dan piutang dagang akan menempati posisi debit.

Nah, sekarang kalian sudah tahu kan perbedaan retur pembelian dan retur penjualan? Lalu, apakah kalian sudah siap untuk memulai penjurnalan bisnis sendiri?

Jualan Online di Ginee Omnichannel, Bisa Untung!

Ginee Omnichannel merupakan sebuah platform yang memungkinkan Anda berjualan di banyak toko dan terdaftar di marketplace. Jadi, kalau Anda gak sanggup ngurus banyak toko sendiri, pakai jasa Ginee aja, dijamin hemat waktu dan biaya!

Ginee Indonesia hadir dengan berbagai fitur yang canggih dan super membantu. Mulai dari manajemen produk, stok, hingga ke Ginee Fulfillment! Mau tahu fitur yang lebih lengkap? Daftar Ginee sekarang! Dapatkan free trial selama 7 hari juga, yuk!

- Mengelola pesanan dan stok untuk semua toko online Anda

- Update secara otomatis pesanan dan stok

- Mengelola stok produk yang terjual cepat dengan mudah

- Memproses pesanan dan pengiriman dalam satu sistem

- Mengelola penjualan dengan sistem manajemen digital

- Membership dan database pelanggan secara menyeluruh

- Prediksi bisnis dengan Fitur Analisa Bisnis di Ginee

- Memantau laporan dengan menyesuaikan data, keuntungan, dan laporan pelanggan

Ginee Indonesia, Tool Bisnis Online Paling Kredibel

Punya kesulitan mengelola toko online yang terdaftar di berbagai marketplace? No worries, Ginee Indonesia hadir untuk Anda! Ginee adalah sistem bisnis berbasis Omnichannel Cloud yang menyediakan berbagai fitur andalan lengkap guna mempermudah pengelolaan semua toko online yang Anda miliki hanya dalam satu platform saja!

Fitur dari Ginee beragam, lho! mulai dari manajemen produk, laporan penjualan, Ginee WMS, yang artinya Anda dapat mengelola manajemen pergudangan dengan lebih mudah, Ginee Chat yang memungkinkan Anda mengelola chat pelanggan dari berbagai platform, hingga Ginee Ads untuk kelola semua iklanmu di berbagai platform. Yuk, daftar Ginee Indonesia sekarang FREE!