Laporan Keuangan Adalah…

Setiap perusahaan pasti memiliki laporan keuangan. Baik itu perusahaan dagang, perusahaan jasa, maupun perusahaan manufaktur, semuanya memiliki laporan keuangan usaha masing- masing. Laporan keuangan biasanya dirilis secara berkala, umumnya kuartalan dan tahunan. Laporan keuangan penting bagi para stakeholders. Jadi, apa yang dimaksud dengan laporan keuangan ? Di Artikel ini akan di jelaskan pengertian laporan keuangan

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Kasmir (2019:7)

Menyatakan bahwa laporan keuangan merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivita perusahaan kepada pihak- pihak yang berkepentingan.

Hery (2016:3)

Jenis- Jenis Laporan Keuangan

Ada 4 jenis laporan keuangan yang disusun dari pencatatan akuntansi. Keempat isi laporan keuangan itu adalah :

Laporan Laba Rugi

Seperti namanya, laporan laba rugi memuat informasi terkait hasil usaha perusahaan. Dalam laporan laba rugi, tersusun secara sistematis pendapatan dan beban yang terjadi dalam periode tersebut.

Beban akan mengurangi pendapatan sehingga menghasilkan laba atau rugi bersih. Untuk Memahami lebih lanjut mengenai laporan keuangan contoh dibawah ini adalah contoh laporan laba rugi sederhana

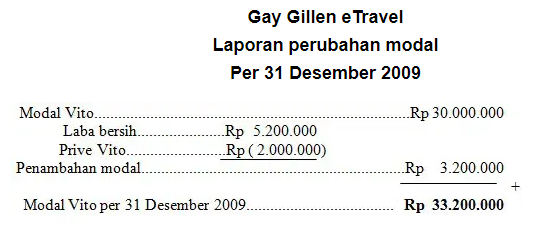

Laporan Perubahan Ekuitas

Berbeda dengan laporan laba rugi, laporan perubahan ekuitas merupakan laporan yang menyajikan perubahan ekuitas pemilik dalam satu periode tertentu. Laporan perubahan modal juga berisikan ikhtisar aktiva pembayaran dan investasi serta dana yang dihasilkan dalam satu periode tersebut.

Komponen lain dalam laporan perubahan ekuitas adalah prive yang merupakan dana yang ditarik oleh pemilik modal atau usaha untuk keperluan selain dari usaha yang dijalankan. Berikut ini contoh laporan perubahan ekuitas sederhana :

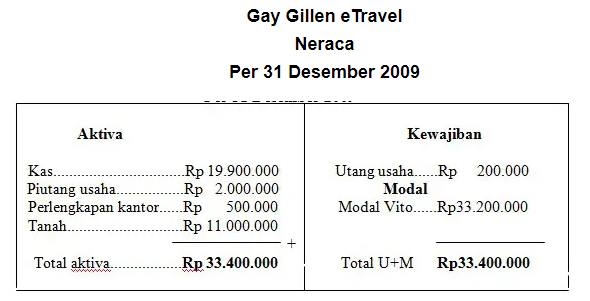

Neraca

Neraca menampilkan posisi aktiva, kewajiban, dan ekuitas perusahaan pada periode tertentu. Neraca merupakan salah satu laporan keuangan terpenting karena dari neraca kita dapat mengetahui kondisi keuangan perusahaan. Berikut ini contoh neraca sederhana :

Laporan Arus Kas

Arus kas masuk dan arus kas keluar dalam sebuah perusahaan tercantum dalam laporan arus kas. Laporan arus kas mencatat secara terperinci setiap aktivitas kas yang meliputi aktivitas operasi, investasi, hingga aktivitas pendanaan untuk satu periode tertentu.

Arus kas masuk bisa berupa pendapatan atau pinjaman dari pihak lain. Sementara arus kas keluar merupakan biaya- biaya yang dikeluarkan perusahaan. Berikut ini contoh laporan arus kas sederhana :

Membuat Laporan Keuangan

Keempat jenis laporan keuangan tadi merupakan laporan yang saling berkaitan. Ada perbedaan dalam setiap jenis usaha yang berbeda, namun secara keseluruhan, siklus akuntansi dan materi laporan keuangan itu sama.

Pada perusahaan jasa misalnya, tidak terdapat akun yang digunakan untuk menunjukkan nilai pemakaian bahan baku atau persediaan barang jadi seperti pada perusahaan manufaktur karena tidak menjual barang ataupun produk. Dalam laporan laba ruginya juga hanya terdapat unsur biaya usaha dan biaya lain- lain yang tidak bersumber dari kegiatan utama perusahaan.

Sementara pada perusahaan dagang terdapat akun persediaan barang dagangan dalam neraca dan harga pokok penjualan dalam laporan laba rugi.

Baca juga :

- Contoh Neraca Keuangan 2021 Cara Ringkas Membuatnya dan Lengkap

- Membuat Laporan Keuangan UKM Sederhana

- Laporan Neraca Laba Rugi Sederhana

Secara sederhana, siklus akuntansi dalam menyusun laporan keuangan adalah sebagai berikut :

Manfaat Laporan Keuangan

Laporan keuangan memiliki kepentingan tersendiri bagi berbagai pihak. Penyusunan laporan keuangan harus disusun sesuai dengan ketentuan dan menghasilkan laporan yang mudah dipahami, relevan, reliabel, komparatif, dan konsisten.

Secara umum, laporan keuangan memberi manfaat bagi manajemen untuk mengetahui posisi keuangan dalam periode tertentu. Laporan keuangan dapat membantu pihak manajemen dalam pengambilan keputusan.

Bagi investor, laporan keuangan sangat penting. Setelah mempelajari rasio- rasio keuangan yang terdapat dalam laporan keuangan, investor dapat menilai kelayakan investasi pada suatu perusahaan.

Menurut Bernstein (1983), tujuan analisis laporan keuangan adalah sebagai berikut:

- Screening

Analisis dilakukan dengan melihat secara kritis data- data yang terkandung dalam laporan keuangan untuk kepentingan pemilihan investasi atau kemungkinan merger.

- Forecasting

Analisis dilakukan untuk memprediksi kondisi keuangan perusahaan di masa yang akan datang.

- Diagnosis

Analisis dilakukan untuk melihat kemungkinan adanya masalah- masalah yang terjadi dalam perusahaan, baik dalam manajemen operasi, keuangan, ataupun masalah lainnya.

- Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, kinerja operasional, tingkat efisiensi, dan sebagainya.

- Understanding

Dengan melakukan analisis laporan keuangan, informasi mentah yang ada dalam laporan keuangan akan menjadi lebih bermakna.

Kenali Sifat Laporan Keuangan Yuk!

Berdasarkan buku laporan keuangan yang beredar pada umumnya, siklus akuntansi dan pencatatannya harus berdasarkan data- data dan transaksi yang terjadi agar laporan yang dihasilkan akurat dan dapat dipercaya.

Oleh karena itu, kita juga perlu mengetahui sifat laporan keuangan. Laporan keuangan bersifat historis, artinya laporan keuangan disusun dari data- data ataupun transaksi yang sudah terjadi sebelumnya. Misalnya, laporan keuangan yang baru dirilis pada Februari 2021 bisa jadi adalah laporan keuangan tahun 2020 atau sebelumnya, bukan laporan keuangan pada Februari 2021.

Selain itu, laporan keuangan juga bersifat menyeluruh. Arti laporan keuangan adalah laporan keuangan harus disajikan selengkap mungkin, mencakup seluruh bagian- bagian yang dicatat sesuai standar dan peraturan yang berlaku. Laporan keuangan yang tidak lengkap tidak mampu mencerminkan kondisi keuangan suatu perusahaan.

Data historis perusahaan bersumber dari transaksi- transaksi yang sudah terjadi dan dapat dibuktikan melalui dokumen pendukung. Data- data itu kemudian dicatat pada jurnal dan dilanjutkan dengan siklus akuntansi berikutnya. Semua itu dicatat berdasarkan prosedur dan harus sesuai dengan prinsip- prinsip akuntansi.

Karakteristik Kualitatif Laporan Keuangan

Laporan keuangan sebagai tolak ukur dalam menilai kinerja perusahaan haruslah memenuhi karakteristik kualitatif agar dapat dipertanggungjawabkan kepada para pemangku kepentingan, baik internal maupun eksternal.

Laporan keuangan juga menunjukkan keterbukaan bagi para penggunanya. Oleh karenanya perusahaan harus memenuhi karakteristik sebagai berikut :

Dapat dipahami

Laporan keuangan yang dibuat harus dapat dipahami, baik oleh pengambil keputusan ataupun masyarakat secara umum sehingga informasi yang ingin disampaikan melalui laporan keuangan dapat diterima dengan baik.

Informasi dianggap berkualitas apabila dipahami oleh pemakai atau pengambil keputusan. Ini sesuai dengan tujuan pembuatan laporan keuangan yaitu untuk menyediakan informasi yang berguna bagi para pemakai.

Relevan

Laporan keuangan cdisebut relevan apabila mampu memengaruhi pengambilan keputusan para pengguna. Artinya laporan keuangan dapat menjadi pembeda dari berbagai alternatif keputusan yang tersedia.

Karakteristik kualitatif dari informasi yang relevan adalah bahwa informasi tersebut memiliki nilai umpan balik (feedback value), prediktif (predictive value), dan ketepatan waktu (timeliness).

Hery (2016:8)

Reliabel

Selain relevan, laporan keuangan yang informatif juga bersifat reliabel. Reliabilitas yang dimaksud adalah setiap informasi disajikan secara tepat, relatif bebas dari kesalahan, dapat diuji, dan netral – bebas dari unsur keberpihakan.

Komparatif

Laporan keuangan suatu perusahaan juga harus dapat diperbandingkan dengan laporan keuangan perusahaan lain terkait informasi serupa. Jika dibandingkan dengan perusahaan itu sendiri, maka laporan keuangan yang digunakan adalah laporan keuangan dari periode yang berbeda.

Konsisten

Laporan keuangan suatu perusahaan dianggap konsisten apabila perusahaan tersebut menerapkan perlakuan akuntantsi yang sama untuk kejadian- kejadian serupa dari satu periode ke periode lainnya.