- Menentukan penjualan bersih yaitu penjualan kotor dikurangi potongan penjualan dan retur penjualan

- Menentukan HPP yaitu persediaan awal ditambah dengan pembelian bersih dikurangi persediaan akhir. Pembelian bersih dihitung dari pembelian kotor ditambah dengan biaya angkut pembelian dikurangi potongan dan retur pembelian

- Lalu Penjualan Bersih dikurangi HPP untuk mendapatkan Laba kotor

- Lalu Laba kotor dikurangi beban serta ditambah pendapatan lain-lain untuk mendapatkan laba rugi bersih

Laporan Neraca

Laporan keuangan yang berisi tentang kondisi kekayaan suatu perusahaan adalah Laporan neraca. “Menurut Jumingan (2013;13) neraca merupakan suatu laporan yang sistematis tentang aktiva (assets), utang (liabilities) dan modal sendiri (owner’s equity) dari suatu perusahaan pada tanggal tertentu”. Laporan Neraca menggambarkan posisi harta, utang dan modal.

Adapun Komponen dalam neraca adalah :

Aset

Merupakan posisi kekayaan perusahaan pada periode tertentu. Contonya : kas atau setara kas, bangunan, persediaan barang dagang, piutang usaha, dll

Kewajiban

Merupakan kewajiban dari perusahaan pada periode tertentu. Contohnya : Hutang usaha, hutang bank, hutang pajak, dll

Modal

Merupakan saldo atas modal perusahaan pada periode tertentu.

Contoh dan cara membuat laporan neraca:

- Membuat jurnal neraca, yang ada di pos-pos kas, piutang, biaya dibayar dimuka, persediaan barang dagang, aset, utang , dan modal

- Memposting jurnal ke buku besar

- Menyusun Laporan Laba Rugi, sehingga menghasilkan laba rugi periode berjalan yang akan dimasukkan ke dalam laporan neraca

Laporan Arus Kas

Demi menjaga stabilitas pengeluaran dan pemasukan dari suatu perusahaan diperlukan laporan arus kas. Laporan arus kas merupakan catatan atas keuangan yang berisi tentang cash flow perusahaan dalam periode tertentu. Laporan ini berguna untuk mengevaluasi struktur keuangan.

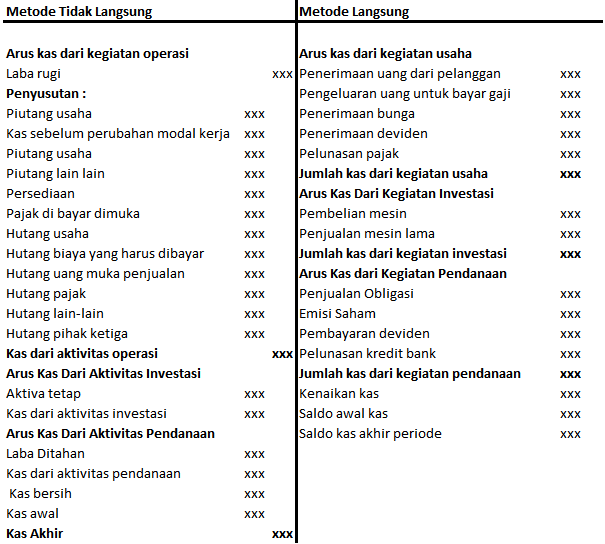

Ada tiga bentuk elemen yang terkandung dari laporan arus kas yaitu:

Aktivitas Operasi

Dimulai dengan laba atau rugi bersih, lalu penambahan atau pengurangan dari jumlah tersebut untuk menyesuaikan laba bersih ke angka arus kas total. Yang dihitung dalam penambahan dan pengurangan adalah perubahan saldo akun item yang ditemukan dalam aset lancar dan kewajiban lancar di neraca, beserta akun non-tunai (misalnya, kompensasi berbasis saham). Kemudian Anda akan mengetahui pendapatan bersih perusahaan. Kas dari Operasi = Pendapatan Bersih + Depresiasi – Perubahan Modal. Kas dari Operasi bukan berarti merupakan laba bersih, tetapi hanya ringkasan dari berapa banyak uang yang dihasilkan oleh perusahaan.

Aktivitas Investasi

Penambahan atas investasi, biasanya atas penambahan properti, peralatan bahkan kendaraan. Investasi jangka panjang yang mencakup hutang dan ekuitas perusahaan lain. Investasi ini adalah arus kas keluar, oleh karena itu akan bersifat negatif ketika masuk ke dalam perhitungan atas kenaikan kas bersih dari semua aktivitas.

Aktivitas Pendanaan

Aktivitas ini melaporkan setiap pembelian kembali atas penerbitan atau pembelian saham atau obligasi perusahaan, serta pembayaran dividen, perubahan kewajiban jangka panjang dan ekuitas dilaporkan dalam aktivitas pendanaan ini.

Contoh dan cara membuat Laporan Arus Kas:

- Harus menyiapkan laporan laba rugi dan neraca terlebih dulu

- Menyesuaikan laba bersih yang dapat dilihat pada laporan laba rugi

- Melakukan koreksi atas transaksi bukan kas

- Membuat laporan arus kas dengan format dibawah ini

Laporan Perubahan Modal

Laporan perubahan modal digunakan untuk mengidentifikasi faktor-faktor yang menyebabkan perubahan ekuitas/ modal perusahaan dalam periode tertentu. Dari neraca dan laporan perubahan modal dapat mengamati pergerakan cadangan dari pemegang saham yang mengungkapkan informasi signifikan tentang cadangan ekuitas yang tidak disajikan secara terpisah dalam laporan keuangan yang dapat berguna dalam memahami sifat perubahan dalam cadangan ekuitas suatu entitas bisnis. Contoh informasi tersebut bisa termasuk masalah modal saham dan pelunasan selama periode tersebut, efek dari perubahan kebijakan akuntansi dan koreksi kesalahan periode sebelumnya, keuntungan dan kerugian yang diakui selain laporan laba rugi, dividen dan saham bonus yang dikeluarkan selama periode tersebut. Berikut contoh laporan perubahan modal :

Catatan atas Laporan Keuangan

Catatan atas laporan keuangan mencakup informasi tambahan mengenai hutang, piutang dan informasi atas kejelasan angka-angka keuangan. Catatan atas laporan keuangan berfungsi memberikan penjelasan atau pos atas yang disajikan dalam contoh laporan keuangan. Juga berisikan informasi atas pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Berikut contoh catatan atas laporan keuangan.

Ginee Indonesia, Tool Bisnis Online Paling Kredibel

Punya kesulitan mengelola toko online yang terdaftar di berbagai marketplace? No worries, Ginee Indonesia hadir untuk Anda! Ginee adalah sistem bisnis berbasis Omnichannel Cloud yang menyediakan berbagai fitur andalan lengkap guna mempermudah pengelolaan semua toko online yang Anda miliki hanya dalam satu platform saja!

Fitur dari Ginee beragam, lho! mulai dari manajemen produk, laporan penjualan, Ginee WMS, yang artinya Anda dapat mengelola manajemen pergudangan dengan lebih mudah, Ginee Chat yang memungkinkan Anda mengelola chat pelanggan dari berbagai platform, hingga Ginee Ads untuk kelola semua iklanmu di berbagai platform. Yuk, daftar Ginee Indonesia sekarang FREE!