Jurnal

Jurnal merupakan catatan pertama dalam siklus akuntansi termasuk buku besar perusahaan dagang. Jurnal merekap catatan transaksi yang tadinya hanya didokumentasikan pada selembar nota ataupun faktur menjadi sebuah catatan yang akan digunakan pada siklus akuntansi selanjutnya.

Pencatatan jurnal dengan tulis tangan juga kini mengalami perkembangan, yaitu dengan sistem komputerisasi. Banyaknya aplikasi pencatatan memudahkan para pemilik usaha dalam menyusun jurnal. Namun tenang saja, untuk pencatatan sederhana, bisa dilakukan dengan Microsoft Excel yang sangat membantu ketimbang menggunakan pencatatan manual dengan buku.

Buku Besar

Buku besar merupakan lanjutan setelah jurnal. Pada artikel ini kita akan lebih fokus mengulas buku besar perusahaan jasa dan jenis beserta contohnya. Buku besar dibuat untuk menunjukkan mutasi sebuah akun dan saldonya pada suatu tanggal tertentu.

Ledger adalah istilah dari buku besar yang berisi kumpulan perkiraan yang digunakan oleh perusahaan dalam mencatat transaksi. Buku besar yang dibuat oleh perusahaan- perusahaan jasa bertujuan untuk meringkas data transaksi yang telah dicatat dalam jurnal sebelumnya.

Buku besar juga berfungsi sebagai :

- Buku besar sebagai alat untuk menggolongkan data keuangan sehingga jumlah sebuah akun (rekening) dapat diketahui.

- Dasar penggolongan transaksi yang telah tercatat dalam jurnal.

- Informasi untuk menyusun laporan keuangan.

Bentuk- Bentuk Buku Besar

Dalam melakukan pencatatan ke buku besar, ada beberapa bentuk yang bisa digunakan tergantung dari kebijakan masing- masing perusahaan. Berikut ini beberapa format buku besar yang lazim digunakan :

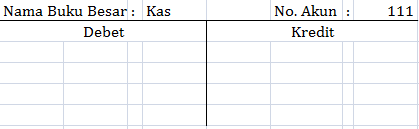

- Bentuk T

Buku besar ini berbentuk T dan merupakan buku besar paling sederhana yang paling sering digunakan. Berikut ini contoh buku besar bentuk T :

Kolom debet dan kredit pada bentuk T ini saling berdampingan. Karena bentuknya yang sangat sederhana, buku besar bentuk T ini tidak memuat kolom Ref.

- Bentuk Skontro

Buku besar bentuk skontro juga dikenal sebagai buku besar 2 kolom yang terdiri dari kolom debet dan kredit. Kelemahan dari buku besar bentuk skontro ini adalah tidak adanya kolom saldo sehingga perusahaan harus menunggu hingga akhir periode untuk menghitung saldo. Hanya saja pada bentuk skontro sudah terdapat kolom Ref.

- Bentuk Staffel

Buku besar bentuk staffel terdiri dari buku besar 3 kolom dan buku besar 4 kolom. Buku besar 3 kolom terdiri dari kolom debet, kredit, dan saldo. Sementara itu, buku besar 4 kolom terdiri dari kolom debet, saldo debet, kredit, dan saldo kredit. Kelebihan dari buku besar 4 kolom ini adalah lebih detail karena terdapat kolom saldo untuk masing- masing transaksi debet atau kredit sehingga pengguna informasi bisa menyerap informasi lebih banyak dan terperinci.

Berikut ini contoh buku besar 4 kolom :

Akun- akun yang dicatat ke dalam buku besar biasanya merupakan akun yang terkait aktiva, kewajiban, dan ekuitas, seperti kas, piutang usaha, perlengkapan, peralatan, utang usaha, prive, dan modal kerja. Urutan akun buku besar tidak bersifat baku, namun seringkali buku besar disusun berdasarkan kelompok- kelompok aktiva kemudian kewajiban lalu disusul dengan buku besar yang memuat akun ekuitas.

Pada contoh yang akan diberikan akan menggunakan buku besar 4 kolom untuk menyajikan informasi yang lebih detail.

Penyusunan Jurnal Umum dan Buku Besar pada Perusahaan Jasa

Dalam format buku besar akun-akun akan digolongkan dalam akumn ril dan akun nominal. akun ril sendiri merupakan akun yang ada pada neraca, seperti hutang dan modal. sedangkan nominal ada pada laporan laba rugi seperti beban dan pendapatan.

Menyusun Jurnal Umum

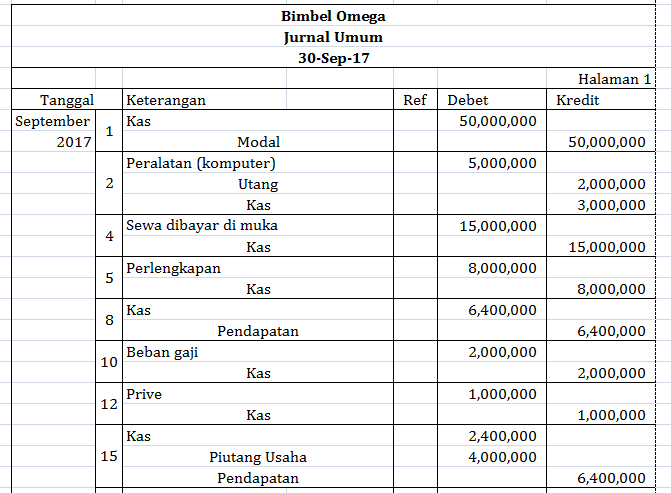

Setelah memahami apa itu jurnal umum dan buku besar beserta bentuk- bentuknya, kita akan masuk contoh soal jurnal umum dan buku besar perusahaan jasa agar lebih memahami bagaimana cara menyusun jurnal umum kemudian memindahkannya ke buku besar seperti pada siklus akuntansi perusahaan dagang. Sebagai contoh akan diberikan transaksi Bimbel Omega periode 2017 yang didirikan oleh Sari

- Pada 01 September 2017, Sari menyetorkan modal awal sebesar Rp 50.000.000,-

- Pada 02 September 2017, dibeli peralatan komputer senilai Rp 5.000.000,- dengan pembayaran tunai Rp 3.000.000,- dan sisanya dicicil.

- Pada 04 September 2017, dibayar sewa gedung untuk satu tahun sebesar Rp 15.000.000,-

- Pada 05 September 2017, dibeli perlengkapan (alat tulis kantor dan buku tulis) sebesar Rp 8.000.000,- secara tunai.

- Pada 08 September 2017, diterima pendapatan bimbel dari delapan murid sebesar Rp 6.400.000,-

- Pada 10 September 2017, dibayar gaji guru bimbel sebesar RP 2.000.000,-

- Pada 12 September 2017, Sari mengambil uang sejumlah Rp 1.000.000,- untuk keperluan pribadinya.

- Pada 15 September 2017, diterima pendapatan bimbel sebanyak Rp 2.400.000,- secara tunai dan Rp 4.000.000,- akan dibayarkan di akhir bulan.

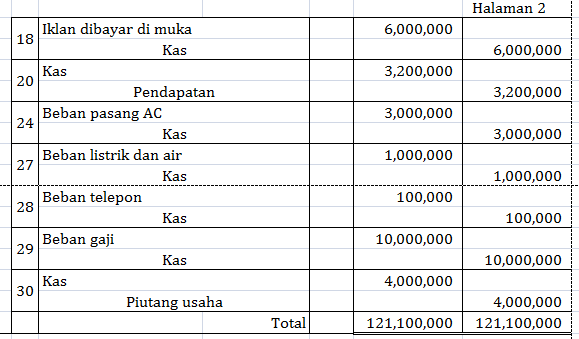

- Pada 18 September 2017, dibayar biaya iklan Instagram untuk mempromosikan Bimbel Omega sebesar Rp 6.000.000,- untuk enam bulan.

- Pada 20 September 2017 diterima pendapatan bimbel sebesar Rp 3.200.000,- tunai

- Pada 24 September 2017, dibayar biaya pemasangan AC sebesar Rp 3.000.000,-

- Pada 27 September 2017, dibayar beban listrik dan air sebesar Rp 1.000.000,-

- Pada 28 September 2017, dibayar beban telepon sebesar Rp 100.000,-

- Pada 29 September 2017, dibayar gaji karyawan bimbel sebesar Rp 10.000.000,-

- Pada 30 September 2017, diterima pelunasan atas piutang pendapatan sebesar Rp 4.000.000,-

Transaksi- transaksi di atas merupakan transaksi yang terjadi di Bimbel Omega selama bulan September 2017 dan langkah awal dalam siklus akuntansi adalah menyusun jurnal umum atas transaksi- transaksi tersebut. Berikut jurnal umum yang terbentuk :

Beberapa tips dalam membuat jurnal umum agar pemula tidak bingung :

- Pahami dan analisis transaksi yang terjadi: akun mana yang akan dipengaruhi oleh transaksi tersebut. Misalnya akun pembelian perlengkapan secara tunai. Akun yang akan muncul adalah akun perlengkapan karena perlengkapan bertambah sedangkan akun yang berkurang adalah kas karena perusahaan mengeluarkan uang tunai untuk membeli perlengkapan.

- Ketahui posisi debet dan kredit setiap akun. Akun aktiva dan beban yang bertambah dicatat di posisi debet, berkurang dicatat di posisi kredit. Sementara akun- akun pendapatan, utang, dan modal apabila bertambah akan dicatat di kolom kredit dan sebaliknya dicatat di kolom debet apabila berkurang.

- Periksa kembali jurnal setelah dibuat, apakah kolom debet dan kredit sudah balance.

Pemindahan Saldo dari Jurnal Umum ke Buku Besar

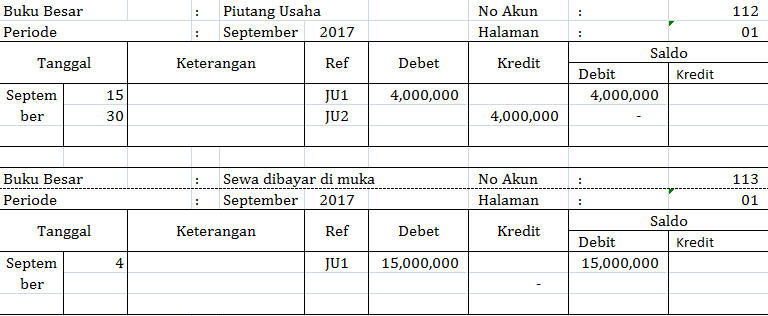

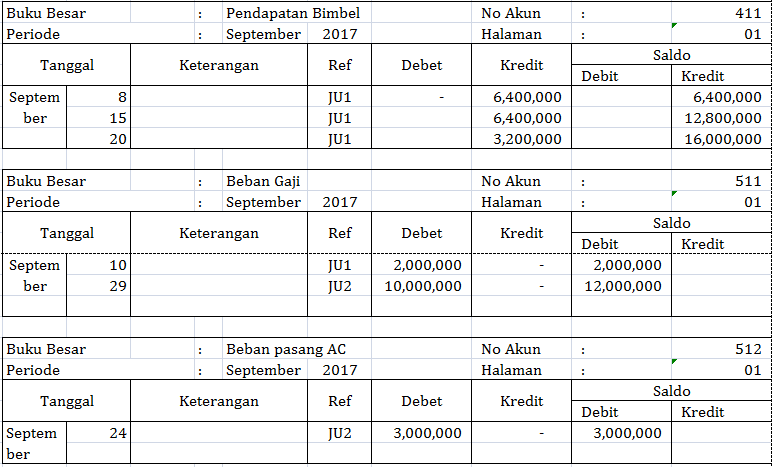

Langkah kedua setelah menjurnal adalah memindahkan saldo- saldo ke buku besar. Buku besar disebut juga dengan general ledger. Setiap akun dalam buku besar akan dibuatkan buku besarnya masing- masing. Berikut contoh general ledger Excel Bimbel Omega periode September 2017 :

Untuk memudahkan pemindahan jurnal, pada kolom ref diberi keterangan halaman jurnal. JU1 berarti diambil dari jurnal umum halaman 1 dan JU2 berarti diambil dari jurnal halaman 2. Sementara itu, ref pada jurnal umum dapat diberi tanda centang yang menandakan bahwa saldo sudah dipindahbukukan ke buku besar. Berikut contohnya :

Kesimpulan

Dari pemahaman dan contoh, dapat disimpulkan bahwa jurnal umum dan buku besar merupakan langkah awal yang penting dalam menyusun laporan keuangan. Dengan adanya jurnal, setiap transaksi yang terjadi akan tercatat dengan rapi dan mampu menyajikan informasi yang dibutuhkan oleh pemilik usaha. Demikian pula penyajian buku besar dapat memberikan informasi lebih detail setiap akun. Pada akhir periode, pemilik usaha dapat mengetahui berapa saldo kas yang tersisa, berapa utang yang masih harus dibayar, berapa banyak piutang yang masih harus ditagih, dan sebagainya. Hal ini tentunya dapat terjadi apabila pencatatan dilakukan dengan benar. Demikian pembahasan mengenai jurnal umum dan buku besar. Sampai jumpa di artikel berikutnya!

Ginee Indonesia, Tool Bisnis Online Paling Kredibel

Punya kesulitan mengelola toko online yang terdaftar di berbagai marketplace? No worries, Ginee Indonesia hadir untuk Anda! Ginee adalah sistem bisnis berbasis Omnichannel Cloud yang menyediakan berbagai fitur andalan lengkap guna mempermudah pengelolaan semua toko online yang Anda miliki hanya dalam satu platform saja!

Fitur dari Ginee beragam, lho! mulai dari manajemen produk, laporan penjualan, Ginee WMS, yang artinya Anda dapat mengelola manajemen pergudangan dengan lebih mudah, Ginee Chat yang memungkinkan Anda mengelola chat pelanggan dari berbagai platform, hingga Ginee Ads untuk kelola semua iklanmu di berbagai platform. Yuk, daftar Ginee Indonesia sekarang FREE!